Wrzesień przyniósł wzrost cen energii – Polska z drugim najwyższym wynikiem w Europie

We wrześniu 2025 r. ceny energii w Europie ponownie wzrosły po wakacyjnych spadkach. Średnia cena SPOT wyniosła 80,63 EUR/MWh (+8,3% m/m), a w Polsce aż 106,93 EUR/MWh (+18,6%), co dało jej drugie miejsce wśród najdroższych rynków Europy. Wzrost napędzały wyższe zapotrzebowanie po sezonie urlopowym, niższa wietrzność i mniejsza generacja z OZE, co zwiększyło udział kosztownych jednostek konwencjonalnych. Na rynku terminowym kontrakt BASE Y-26 wzrósł do 84,17 EUR/MWh (+1,6%), wspierany drożejącymi uprawnieniami do emisji CO₂ i niepewnością przed sezonem zimowym.

Mapę średnich cen energii przygotowali eksperci Energy Solution: Krzysztof Mazurski, Dyrektor Działu Portfolio Management oraz Wojciech Listoś, Analityk hurtowego rynku energii i gazu.

Kluczowe informacje:

- Polska z jednym z najwyższych wzrostów cen energii w Europie – średnia cena SPOT wzrosła o 18,6% m/m, do poziomu 106,93 EUR/MWh, przy średniej europejskiej +8,3% (80,63 EUR/MWh).

- Wyższe zapotrzebowanie i niższa generacja z OZE – zużycie energii w KSE wzrosło o 10% m/m, podczas gdy produkcja z odnawialnych źródeł spadła o 3,5% m/m; brak wiatru zwiększył udział drogich jednostek konwencjonalnych w miksie.

- Kontrakty terminowe w lekkim wzroście – kontrakt BASE Y-26 w Europie osiągnął 84,17 EUR/MWh (+1,6%), a aż osiem krajów, w tym Polska, rozliczyło się powyżej poziomu 100 EUR/MWh.

- Wzrost uprawnień do emisji CO₂ – EUA zyskały +3,74% m/m, przebijając psychologiczną barierę 80 EUR/t i wychodząc z trendu bocznego (69–73 EUR/t); był to najwyższy poziom od lutego 2025 r.

- Stabilizacja na rynku gazu – kontrakt TTF zakończył miesiąc z symbolicznym spadkiem –0,61% m/m, przy wysokim poziomie zapełnienia magazynów gazu w UE (82,6%).

- Węgiel z kontynuacją spadków – kontrakt ARA API2 obniżył się o 1,89% m/m do 98 USD/t, co stanowi najniższy poziom od lutego 2024 r.; spadki napędzała wysoka podaż z Rosji i Kolumbii oraz duże zapasy w Azji.

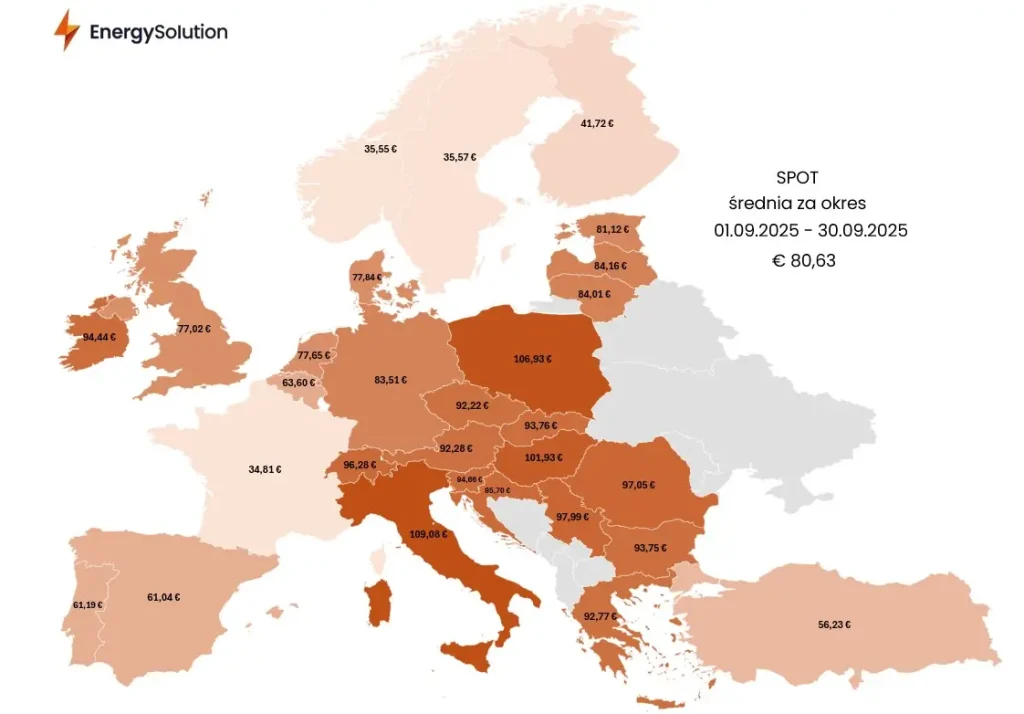

Rys. 1: Średnia cena SPOT we wrześniu 2025 r.

Wraz z zakończeniem okresu wakacyjnego, średnia cena dostaw Rynku Dnia Następnego dla całej opisywanej strefy wzrosła o 6,17 EUR/MWh (8,3%) w stosunku do sierpnia i wyniosła 80,63 EUR/MWh. Wzrost ten wynikał głównie ze wzrostu zapotrzebowania na energię elektryczną oraz gorszych warunków pogodowych, zwłaszcza niższej wietrzności – jednego z głównych odnawialnych źródeł energii w Europie – która była względnie niska, jak na wrzesień.

Polski rynek z wynikiem 106,93 EUR/MWh podrożał o 16,80 EUR/MWh (18,6%) względem sierpnia. Był to drugi najwyższy wynik w całej Europie, zaraz po Włoszech, gdzie spot wyniósł 109,08 EUR/MWh. Co więcej, w przypadku Polski, dynamika wzrostu cen Rynku Dnia Następnego była ponad dwukrotnie większa w porównaniu do opisywanej strefy.

Głównymi pro-wzrostowymi czynnikami cenotwórczymi wpływającymi na droższy spot w Polsce były:

- większe zapotrzebowanie Krajowego Systemu Elektroenergetycznego o 10% m/m;

- niższa generacja mocy z głównych odnawialnych źródeł energii o 3,5% m/m oraz wynikająca z tego

- wyższa produkcja energii z jednostek wytwórczych centralnie dysponowanych o 10% m/m, charakteryzujących się wyższymi kosztami krańcowymi.

Co ciekawe, krajowa struktura wytwarzania energii nie zmieniła się znacząco w ujęciu miesięcznym. Łączny udział węgla kamiennego oraz brunatnego wzrósł o 1 pp. natomiast udział fotowoltaiki i wiatru spadł o 1 pp.

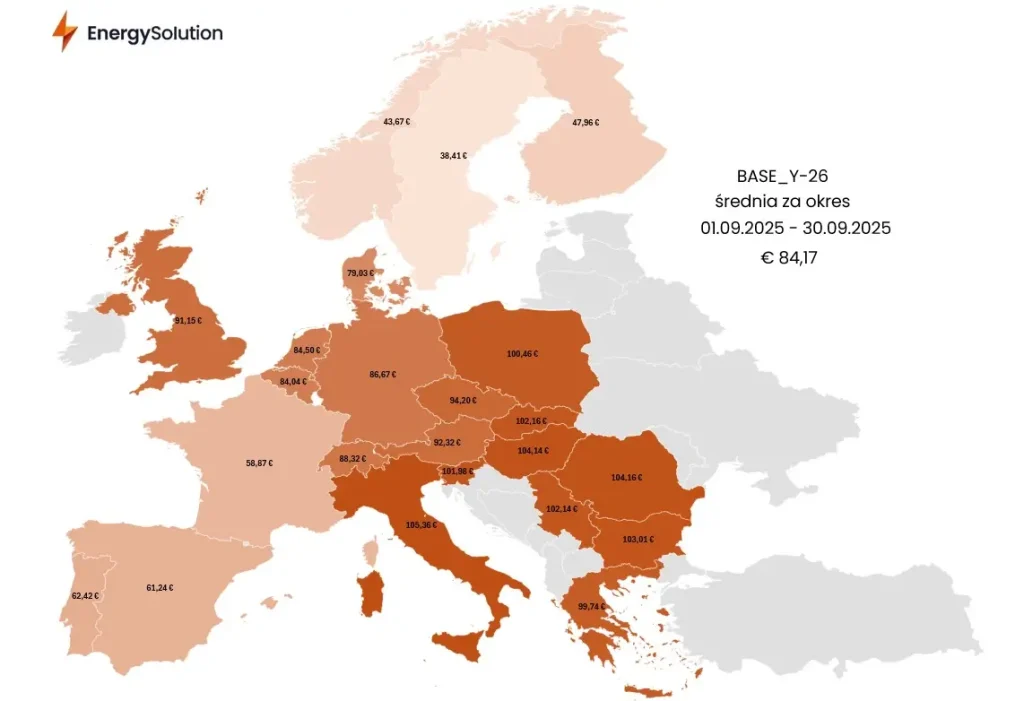

Rys. 2: Średnia cena BASE Y-26 we wrześniu 2025 r.

Na rynku terminowych energii elektrycznej reprezentowanej przez kontrakt roczny na 2026 rok średnia cena wyniosła 84,17 EUR/MWh, rosnąc o 1,32 EUR/MWh (1,6%) względem sierpnia. Był to niewielki wzrost w porównaniu do aprecjacji notowań uprawnień do emisji dwutlenku węgla, które w tym samym okresie zyskały aż 3,74%. Jednocześnie kontrakty roczne były po części pod wpływem spadających cen surowców energetycznych – gazu oraz węgla – które zakończyły wrzesień poniżej punktu odniesienia. W efekcie aż osiem krajów (o trzy więcej względem sierpnia), w tym Polska, rozliczyło się powyżej okrągłej bariery 100 EUR/MWh.

Uprawnienia do emisji CO2 były w minionym miesiącu najsilniej zyskującym instrumentem powiązanym z sektorem energetycznym, zyskując 3,74% m/m. Na wzrost cen EUA wpływały m.in. zintensyfikowane zakupy wynikające z zobowiązań przed terminem 30 września, w którym przedsiębiorstwa musiały umorzyć uprawnienia odpowiadające ich zgłoszonym emisjom w 2024 r., a także powolne zbliżanie się do sezonu zimowego i związane z nim stopniowe przejście europejskiego miksu energetycznego w stronę paliw energetycznych. Dodatkowo znaczny wzrost długiej pozycji netto funduszy inwestycyjnych powyżej poziomu 85 mln ton – jest to najwyższy wynik od ponad siedmiu lat.

W wyniku nałożenia się na siebie tych czynników cenotwórczych, cena uprawnień przebiła górną krawędź trendu bocznego 69-73 EUR/t, w którym poruszała się od ponad dwóch miesięcy. Co więcej, w trakcie wzrostów został pokonany również szczyt z 13 czerwca przy 76 EUR/t – był to dodatkowy sygnał przewagi strony popytowej. Finalnie notowania EUA zatrzymały się przed okrągłą psychologiczną barierą 80 EUR/t – po raz ostatni poziom ten był widziany w pierwszej połowie lutego br. Wraz ze zbliżaniem się do 2026 roku, presja wzrostowa powinna być jednak naszym zdaniem podtrzymana.

Notowania rocznego kontraktu TTF zachowywały się we wrześniu stabilnie i zakończyły analizowany miesiąc 0,61% poniżej punktu odniesienia. Tym samym większość kontraktów terminowych na gaz wciąż handluje się blisko swoich rocznych minimów, co odzwierciedla dobrą sytuację fundamentalną na rynku surowca. Średni poziom wypełnienia magazynów gazu EU wyniósł 1 października 82,6% i był o 7,2 pp. niższy w porównaniu do 5-letniej średniej. Pomimo tego można uznać, że jest to wysoki odczyt biorąc pod uwagę, że w najniższym punkcie wartość ta oscylowała w okolicach 33,6% pod koniec marca br.

Wrześniowe prace remontowe norweskiej infrastruktury gazowej przebiegły bez większych problemów, natomiast przepływy skroplonego gazu LNG ze Stanów Zjednoczonych znalazły się na najwyższych poziomach w tym okresie roku w ciągu ostatnich 5 lat. Warto również podkreślić, że Izrael i Hamas uzgodniły warunki uwolnienia wszystkich zakładników przetrzymywanych przez bojowników w Strefie Gazy, co stanowi znaczący przełom w negocjacjach prowadzonych przez Stany Zjednoczone i Katar w celu zakończenia trwającej od dwóch lat wojny. Uspokojenie sytuacji na Bliskim Wschodzie również jest czynnikiem sprzyjającym niższym cenom gazu.

W najbliższym czasie występują dwa czynniki mogące potencjalnie wpłynąć na wzrost cen gazu: pierwszym jest dalsza eskalacja napięć na linii Rosja-Ukraina. Po niedawnych rosyjskich atakach na ukraińskie obiekty gazowe, sąsiad Polski może być zmuszony do importowania większej ilości gazu w okresie zimowym, co spowoduje ograniczenie dostaw w regionie. Drugim czynnikiem jest ochłodzenie w całej Europie, które może zwiększyć zapotrzebowanie na ten surowiec do celów grzewczych.

Europejski rynek węgla kontynuował zniżki i we wrześniu przecenił się o kolejne 1,89% m/m. Biorąc po uwagę szerszy trend, notowania rocznego kontraktu ARA API2 systematycznie spadają od 11 lipca, kiedy osiągnęły poziom ponad 117 USD/t. Od tego momentu cena węgla spadła już o ponad 19 USD/t (16,2%). Obecna wartość w okolicach 98 USD/t jest jednocześnie najniższym poziomem od lutego 2024 roku. Presję spadkową wywiera przede wszystkim sytuacja podażowa, gdzie Rosja oraz Kolumbia oferują atrakcyjne ceny w ujęciu globalnym. Jednocześnie główni importerzy surowca: Chiny oraz Indie, posiadają obecnie spore zapasy, zarówno w portach, jak i na składach.

🔎 W obliczu niestabilnych cen energii, kluczowe staje się strategiczne podejście do zakupów. Jeśli chcesz podejmować świadome decyzje zakupowe i lepiej reagować na zmienność rynku, poznaj naszą usługę: 👉 Zarządzanie zakupem energii elektrycznej i paliwa gazowego