Raport – podsumowanie średnich cen dostaw energii w sierpniu 2024 r.

Cykl raportów średnich cen dostaw energii przygotowany przez Energy Solution sp. z o.o.

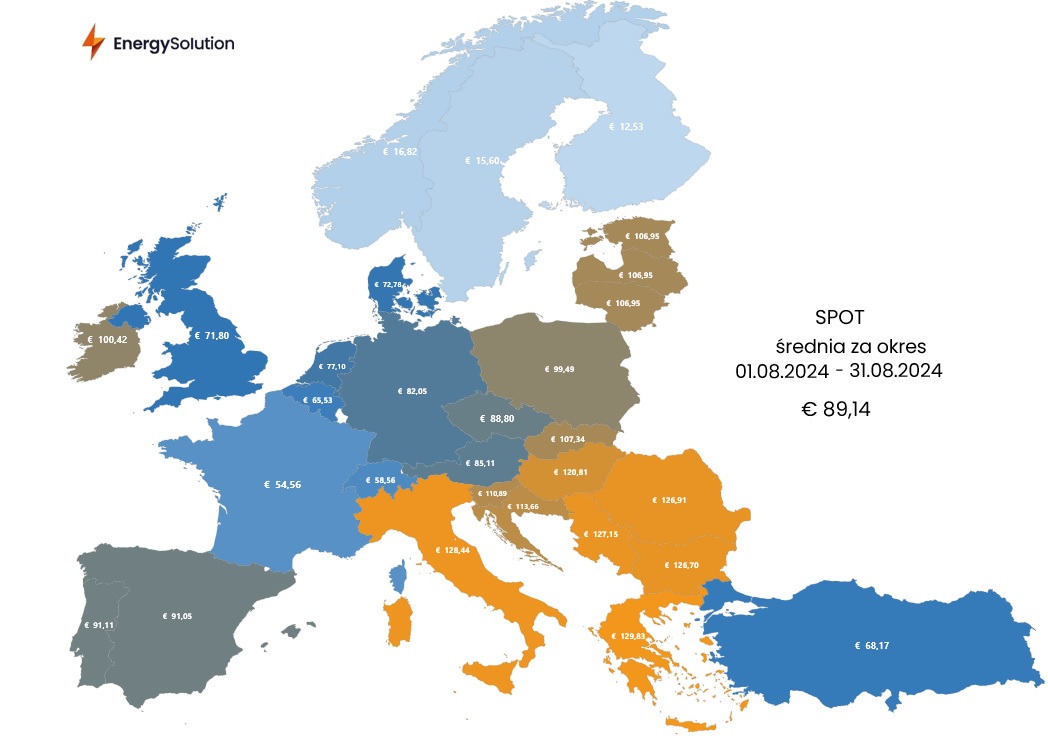

Średnia cena dostaw Rynku Dnia Następnego energii elektrycznej w sierpniu wyniosła dla całej opisywanej strefy 89,14 EUR/MWh i była wyższa odpowiednio o 5,32% i 15,62% względem lipca (84,64 EUR/MWh) oraz czerwca (77,10 EUR/MWh). Jest to tym samym przedłużenie wzrostowej tendencji na rynku spot po sezonie wakacyjnym. Polski rynek z wynikiem 99,49 EUR/MWh wciąż utrzymuje się powyżej średniej, jednak po raz pierwszy od kilku miesięcy wynik ten znajduje się poniżej okrągłej bariery 100 EUR/MWh, co jest niewątpliwie pozytywną wiadomością. Najniższe ceny niezmiennie są notowane w krajach skandynawskich, gdzie oscylują między poziomami 12-17 EUR/MWh.

Warto podkreślić, że średnia cena na Rynku Dnia Następnego wyniosła w sierpniu 426,71 zł/MWh (indeks TGe24), co oznacza, że była ona niższa o 52,16 zł/MWh względem lipca. Był to również pierwszy odnotowany przypadek spadku średniej ceny w ujęciu miesięcznym od momentu wprowadzenia reformy Rynku Bilansującego z 14 czerwca br. Na niższy spot w największym stopniu miała wpływ wysoka generacja energii z odnawialnych źródeł energii w połączeniu z niskim zapotrzebowaniem KSE na moc.

Pomimo spadku średniej ceny spot w sierpniu, od prawie dwóch tygodni jej dynamika wzrostu ponownie idzie w górę. Możemy zauważyć także pojedyncze godziny – zwłaszcza w szczytowych godzinach – kiedy ceny przekraczają wartość 1000 zł/MWh. Wpływ na to ma bieżąca negatywna sytuacja na spocie w całej Europie.

W wyniku fali upałów w różnych częściach Europy – i tym samym rosnącego zapotrzebowania na energię do klimatyzacji – w porównaniu z niskim zasilaniem z odnawialnych źródeł energii, takich jak wiatr, ceny utrzymują się na wysokim poziomie. W Hiszpanii w ubiegłym tygodniu średnie ceny na Rynku Dnia Następnego znalazły się na najwyższym poziomie od października 2023 r. Ceny we Francji osiągnęły ośmiomiesięczny szczyt, a we Włoszech wzrosły do poziomów niespotykanych od listopada 2023 roku. Uwzględniając do tego sezonowość (krótsze dni w bieżącym miesiącu i tym samym mniejsza generacja energii z fotowoltaiki) spodziewamy się wyższej średniej ceny na rynku spot w Polsce we wrześniu względem sierpnia.

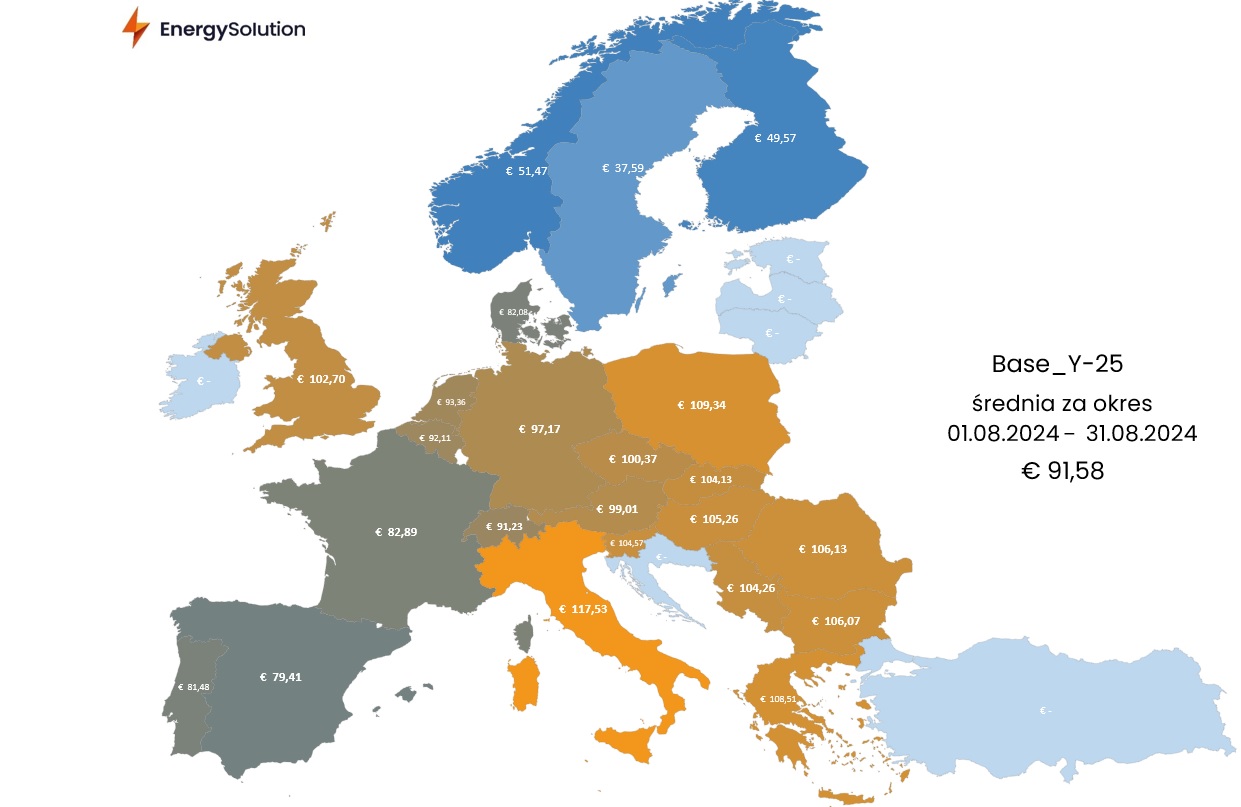

Rynek terminowy energii elektrycznej, reprezentowany przez kontrakty roczne na 2025 r. rozliczył się w całej strefie średnią na poziomie 91,58 EUR/MWh, wobec 85,54 EUR w sierpniu (+7,06%). Polska już drugi raz z rzędu odnotowała drugą najwyższą cenę za kontrakt w wysokości 109,34 EUR/MWh (19% powyżej średniej). Cena kontraktu rocznego gazu ziemnego na TTF wzrosła w sierpniu o 4,40%,natomiast w przypadku węgla wzrost ten wyniósł 6,16%. Najważniejszy kontrakt na uprawnienia do emisji CO2 zakończył analizowany okres 1,57% nad kreską.

Niewielka aprecjacja na rynku terminowym na energię elektryczną w sierpniu wynikła głównie z rosnących cen na wyżej wspomnianych rynkach tj. rynku EUA, gazu oraz węgla, które są ze sobą wysoko skorelowane. Ceny uprawnień do emisji wykorzystały impet wzrostowy po przebiciu okrągłego poziomu 70 EUR, z kolei na zwyżkę cen węgla w największym stopniu miało wpływ zakłócenie części dostaw surowca do Europy. Rajd gazu wywołany był natomiast sytuacją geopolityczną na świecie, do której można zaliczyć eskalację napięć na Bliskim Wschodzie, atak ukraińskich żołnierzy w rejonie Kurska oraz prace remontowe w Norwegii. Końcówka sierpnia charakteryzowała się jednak wyraźnym odwróceniem trendu w przypadku wszystkich tych rynków i powrotem do spadków ich cen. Trend ten jest utrzymywany również we wrześniu.