Zima podbija stawki na rynku energii – Polska wiceliderem drożyzny

Listopad przyniósł kontynuację trendu wzrostowego w Europie, gdzie średnie ceny na Rynku Dnia Następnego skoczyły o 7,3%, osiągając poziom 99,08 EUR/MWh. Sezon zimowy i niższe temperatury napędziły popyt, co przy słabszej generacji z OZE wywindowało stawki do trzeciego najwyższego poziomu w tym roku. Sytuację tę szczególnie odczuła Polska (wzrost o 18,6% do 123,68 EUR/MWh), która przez niską wietrzność stała się drugim najdroższym rynkiem w regionie. Co ciekawe, działo się to w kontrze do rynków paliw – gaz i węgiel wyraźnie potaniały dzięki pozytywnym sygnałom geopolitycznym.

…

Mapę średnich cen energii przygotowali eksperci Energy Solution: Krzysztof Mazurski, Dyrektor Działu Portfolio Management oraz Wojciech Listoś, Analityk hurtowego rynku energii i gazu.

Kluczowe informacje:

- Wzrost cen w Europie: Średnia cena energii na Rynku Dnia Następnego wzrosła trzeci miesiąc z rzędu (+7,3% m/m), osiągając poziom 99,08 EUR/MWh.

- Polska na podium drożyzny: Na krajowym rynku odnotowano wzrost aż o 18,6% (do 123,68 EUR/MWh), co stanowi drugi najwyższy wynik w Europie, zaraz za Węgrami.

- Przyczyny wzrostów: Kluczowym czynnikiem była niższa wietrzność w Polsce (spadek o 32% m/m) oraz wzrost udziału węgla brunatnego w miksie energetycznym regionu do 22%.

- Stabilizacja na rynku terminowym: Kontrakt roczny na 2026 r. (BASE Y-26) utrzymał się na poziomie 84,18 EUR/MWh, notując jedynie symboliczny spadek o 0,21 EUR/MWh względem października.

- Rajd na rynku CO2: Uprawnienia do emisji (EUA) zyskały na wartości ponad 6%, napędzane aktywnością funduszy inwestycyjnych.

- Spadki cen gazu: Kontrakty na gaz ziemny (TTF) potaniały o 7,75% m/m, osiągając nowe historyczne minima dzięki stabilnym dostawom i optymizmowi geopolitycznemu.

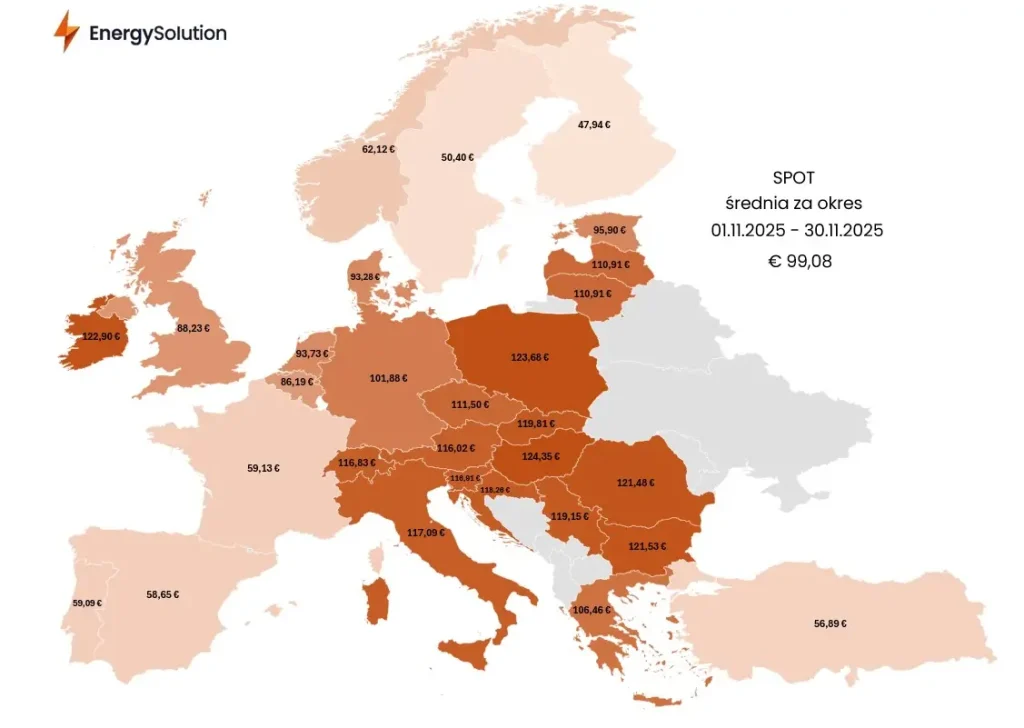

Rys. 1: Średnia cena SPOT w listopadzie 2025 r.

Średnia cena dostaw Rynku Dnia Następnego dla całej opisywanej strefy rośnie już trzeci miesiąc z rzędu. W wyniku rozpoczęcia sezonu zimowego zyskała 6,79 EUR/MWh (7,3%) w stosunku do października – jej wartość wyniosła 99,08 EUR/MWh. I choć dynamika wzrostu jest dwukrotnie niższa niż miesiąc wcześniej, listopadowy spot zanotował trzeci najwyższy odczyt w tym roku – zaraz po styczniu (114,66 EUR/MWh) i lutym (130,34 EUR/MWh).

Wzrosty cen na spocie były ponownie podyktowane pogorszeniem pogody, głównie spadkiem temperatury w Europie oraz większym zapotrzebowaniem na energię elektryczną. Większy udział turbin lądowych (onshore) o 12 pp. m/m w strukturze wytwarzania energii w krajach sąsiadujących z Polską nieco zniwelował zwyżkę, jednak równocześnie o 6 pp. m/m wzrósł udział węgla brunatnego (do 22%), co stanowi najwyższy odczyt w tym roku. Warto również dodać, że aż siedemnaście krajów przekroczyło próg 100 EUR/MWh, a średnia dla Norwegii, Szwecji i Finlandii – zazwyczaj najtańszych rynków – wzrosła o 12,41 EUR/MWh (30,2%) m/m, osiągając 53,48 EUR/MWh.

W Polsce ceny wzrosły o 19,42 EUR/MWh (18,6%) do wartości 123,68 EUR/MWh, co oznacza, że dynamika aprecjacji była ponad dwukrotnie większa w porównaniu do opisywanej strefy. Co więcej, był to drugi najwyższy wynik zaraz po Węgrzech (124,35 EUR/MWh). Na pogorszenie krajowego wyniku największy wpływ miała mniejsza wietrzność, która wyniosła średnio 2,2 GW – był to wynik mniejszy o 32% m/m oraz 28% r/r. Zapotrzebowanie Krajowego Systemu Elektroenergetycznego i generacja mocy z jednostek wytwórczych centralnie dysponowanych znajdowały się na podobnych poziomach co w ubiegłym roku.

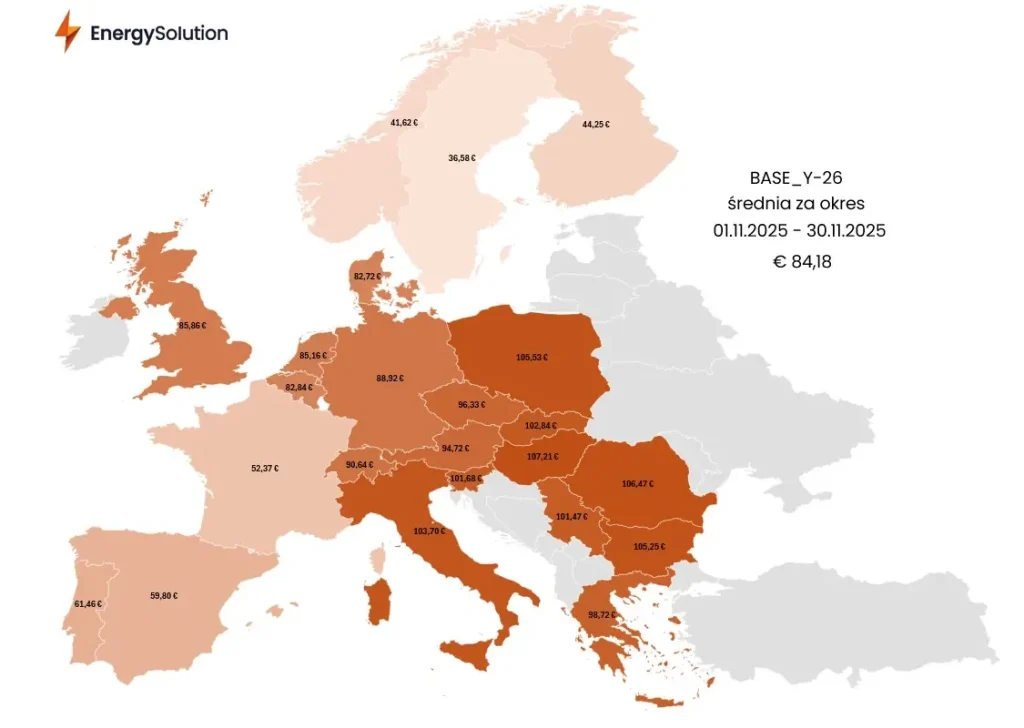

Rys. 2: Średnia cena BASE Y-26 w listopadzie 2025 r.

Kurs rynku terminowego energii elektrycznej, reprezentowany przez kontrakt roczny na 2026 rok, wyniósł średnio 84,18 EUR/MWh – była to wartość niższa o zaledwie 0,21 EUR/MWh względem października. To niewielka zmiana, zwłaszcza w zestawieniu z aprecjacją notowań uprawnień do emisji dwutlenku węgla, które w tym samym okresie zyskały aż 6,01%. Instrumenty roczne pozostały jednak wspierane spadającymi cenami surowców energetycznych: notowania indeksu gazowego TTF obniżyły się o imponujące 7,75% m/m, a węgla ARA API2 o 1,44% m/m.

Fundusze grają na wzrosty CO2

Uprawnienia do emisji CO2 były niezmiennie najsilniej zyskującym instrumentem powiązanym z sektorem energetycznym, rosnąc aż 6,01% m/m. Tym samym – pomimo konsolidacji trwającej przez większą część miesiąca – cena EUA kontynuowała wzrosty rozpoczęte na początku września. Z punktu widzenia analizy technicznej, notowania uprawnień znajdują się w długoterminowym trendzie wzrostowym od początku kwietnia, kiedy startowały z poziomu 61 EUR/t – skala wzrostu wynosi zatem 21 EUR/t, czyli 34%. Koreluje to z długą pozycją netto funduszy inwestycyjnych, która na początku grudnia wynosi już prawie 110 mln ton. To najwyższa wartość od kilku lat i systematycznie rośnie od drugiej połowy sierpnia, kiedy to wynosiła ok. 20 mln ton, co oznacza wzrost o 90 mln ton (+450%). Potwierdza to wciąż wysoką korelację między działaniem funduszy inwestycyjnych, a ceną EUA.

Najważniejsze wydarzenia, z punktu widzenia uczestników rynku, miały miejsce na początku miesiąca. 3 listopada niemiecki rząd ogłosił dotacje do cen energii elektrycznej dla przemysłu, co znacznie ożywiło stronę popytową i skutkowało jednodniowym wzrostem o ponad 3 euro. Z kolei 4 listopada odbyło się spotkanie Rady ds. Środowiska – po głosowaniu ministrów, wejście systemu ETS2 zostało przedłużone o rok i wstępnie ma wejść w życie w 2028 roku. Sama polityka klimatyczna UE została jednak podtrzymana, czego potwierdzeniem był cel redukcji emisji o 90% do 2040 roku względem 1990 roku.

W trakcie trwania sezonu zimowego presja popytowa na rynku uprawnień do emisji CO2 najprawdopodobniej zostanie utrzymana. Według najnowszych prognoz Vertisa, referencyjna cena EUA w Europie może wynieść średnio 106 EUR/t w 2026 r. Byłby to wzrost o około 29% w porównaniu do bieżącej ceny kontraktu MidDec-25. Zwyżka ma nastąpić pomimo łagodniejszego spadku bezpłatnych przydziałów uprawnień i mniej napiętej sytuacji rynkowej. Należy pamiętać, że również w przyszłym roku w pełni wdrożony zostanie mechanizm CBAM, który również może odegrać istotną rolę cenotwórczą. Analitycy Vertisa dodali, że roczne saldo rynkowe powinno wynieść ok. -175 mln ton, w porównaniu z bardziej napiętym poziomem -190 mln ton, który był przewidywany wcześniej.

Odwilż na rynku paliw i nadzieje geopolityczne

Notowania rocznego kontraktu TTF spadły o 7,75% m/m i pogłębiły swoje historyczne minimum. Podobnie wyglądała sytuacja na pozostałych instrumentach terminowych. Zniżka cen wynika głównie z solidnych fundamentów (wysokie przepływy gazu z Norwegii i LNG ze Stanów Zjednoczonych w połączeniu ze względnie niskim zapotrzebowaniem wynikającym z wyższych temperatur) oraz polepszenia sytuacji geopolitycznej.

W drugiej części listopada miały miejsce udane rozmowy między Stanami Zjednoczonymi a Ukrainą w Genewie, które zwiastują postępy w kierunku zakończenia wojny. We wtorek 25 listopada osiągnięto porozumienie w kluczowych punktach planu pokojowego. Ostatnie tygodnie pokazują, że to właśnie sytuacja geopolityczna pełni decydującą rolę w kształtowaniu cen gazu ziemnego.

Europejski rynek węgla zachowywał się stabilnie – notowania rocznego kontraktu ARA API2 przeceniły się o 1,44% m/m i nadal oscylują w okolicach okrągłej bariery 100 USD/t. Zdaniem analityków Montela, rosnące dostawy LNG do Europy zza Atlantyku od 2026 r. będą w coraz większym stopniu wypierać popyt na węgiel, co może skutkować spadkiem importu o ok. 5 mln ton w przyszłym roku i tym samym deprecjacją cen. Według danych, import węgla energetycznego do krajów UE-27 wyniósł w ubiegłym roku zaledwie 20,2 mln ton, co stanowi spadek o około połowę w porównaniu z poziomem z 2023 r.

🔎 W obliczu wysokich cen energii, kluczowe staje się strategiczne podejście do zakupów. Jeśli chcesz podejmować świadome decyzje zakupowe i lepiej reagować na zmienność rynku, poznaj naszą usługę: 👉 Zarządzanie zakupem energii elektrycznej i paliwa gazowego