Święta uspokoiły rynek energii, ale styczeń przyniósł zwrot

Grudzień 2025 przyniósł przełamanie trzymiesięcznej serii wzrostów na europejskim hurtowym rynku energii elektrycznej. Średnie stawki na Rynku Dnia Następnego obniżyły się o 5,4% – spadek ten był efektem niższego zapotrzebowania w okresie świątecznym, które zneutralizowało wpływ niekorzystnej aury i niskiej wietrzności. Podobną tendencję odnotowano na rynku terminowym, gdzie kontrakt roczny na 2026 rok potaniał o 4%, wspierany głęboką przeceną surowców. Podczas gdy ceny gazu spadły o blisko 9% pod wpływem czynników geopolitycznych, uprawnienia do emisji CO2 kontynuowały trend wzrostowy przy rekordowym zaangażowaniu funduszy. Mimo odnotowanej korekty, Polska wciąż utrzymuje się w ścisłej czołówce najdroższych rynków regionu.

…

Mapę średnich cen energii przygotowali eksperci Energy Solution: Krzysztof Mazurski, Dyrektor Działu Portfolio Management oraz Wojciech Listoś, Analityk hurtowego rynku energii i gazu.

Kluczowe informacje:

- Przełamanie trendu: Średnia cena energii na Rynku Dnia Następnego spadła o 5,4% m/m, osiągając poziom 93,70 EUR/MWh.

- Polska w czołówce drożyzny: Mimo spadku o 5,2% (do 117,20 EUR/MWh), polski rynek był trzecim najdroższym w badanej strefie, ustępując jedynie Rumunii i Bułgarii.

- Surowce w dół: Kontrakt roczny na 2026 r. (BASE-Y 26) potaniał o 4%, wspierany przez silne spadki cen gazu (-8,7%) oraz węgla (-5,8%).

- Geopolityczny zjazd gazu: Nadzieje na pokój na Ukrainie oraz wydarzenia w Wenezueli zbiły ceny błękitnego paliwa mimo niskich stanów magazynowych w UE.

- Potrzeba nowych mocy: Według Forum Energii, Polska do 2030 r. może potrzebować nawet 56 GW nowych mocy, z czego większość powinna pochodzić z OZE.

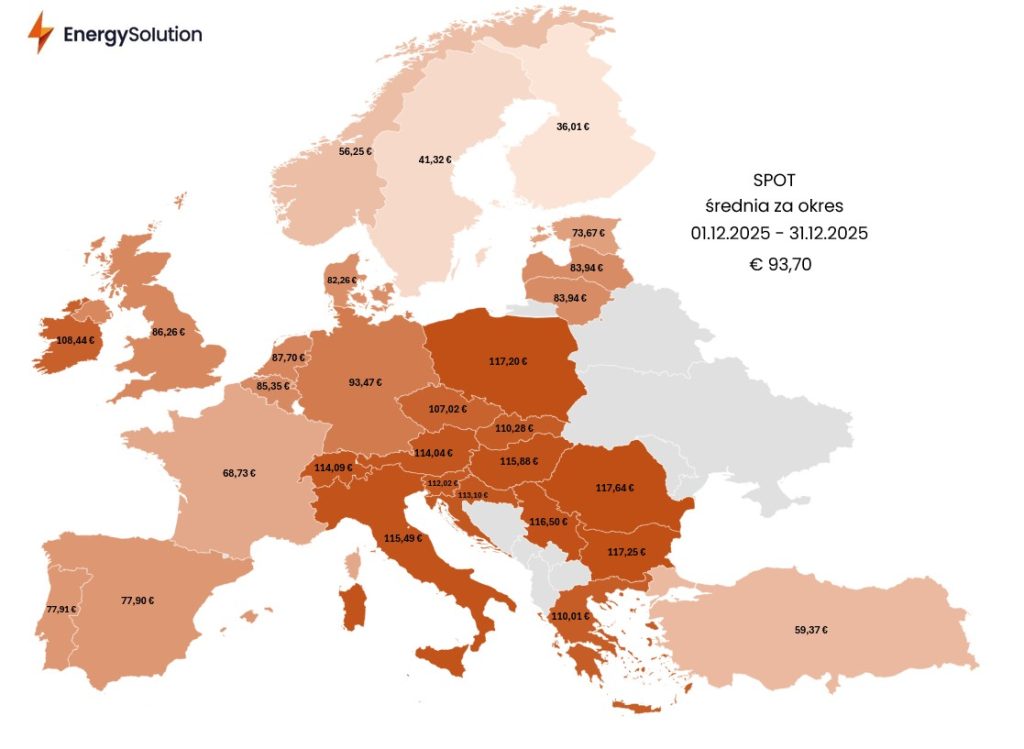

Rys. 1: Średnia cena SPOT w grudniu 2025 r.

Średnia cena dostaw Rynku Dnia Następnego dla całej opisywanej strefy zakończyła trzymiesięczny okres wzrostów i spadła w grudniu o 5,37 EUR/MWh (5,4%) względem listopada. Jej finalna wartość wyniosła 93,70 EUR/MWh. Pogoda w grudniu wciąż nie dopisywała (wietrzność była stosunkowo niska, jak na tę porę roku oraz miała miejsce intensyfikacja okresu zimowego, podczas której spadła temperatura), jednak cena spot została pod mniejszą presją ze strony podażowej w wyniku spadku zapotrzebowania na energię elektryczną. To z kolei było wypadkową okresu świątecznego i mniejszej liczby dni pracujących.

Pomimo poprawy warunków pogodowych względem listopada, aż czternaście krajów odnotowało wynik powyżej 100 EUR/MWh. Deprecjacja była widoczna gołym okiem w Norwegii, Szwecji i Finlandii, gdzie średnia cena wyniosła 44,52 EUR/MWh, czyli o prawie 9 euro (16,8%) niżej niż w listopadzie. Polski rynek przecenił się o 6,48 EUR/MWh (5,2%) w ujęciu miesięcznym do wartości 117,20 EUR/MWh – była to zatem podobna dynamika spadku, jak dla opisywanej strefy. Pomimo tego, był to trzeci najwyższy wynik zaraz po Rumunii (117,64 EUR/MWh) oraz Bułgarii (117,25 EUR/MWh). Na wysoki odczyt polskiego rynku wpłynęła niska wietrzność, która wyniosła 2,7 GW dziennie, co stanowił spadek o 0,7 GW (20,6%) w ujęciu rok do roku. Warto również dodać, że średnie zapotrzebowanie Krajowego Systemu Elektroenergetycznego było wyższe o 0,6 GW dziennie, czyli o ponad 3,5% r/r. Cena spot rozpoczęła bieżący rok od niskich poziomów, jednak należy wziąć pod uwagę, że pierwsze cztery z sześciu dni stycznia nie były dniami pracującymi (weekend i dwa święta) – jej wartość powinna zatem systematycznie rosnąć, zwłaszcza w obliczu prognoz pogorszenia pogody w najbliższych dniach.

Według think tanku Forum Energii, Polska może potrzebować do 2030 roku 56 GW nowych mocy, z czego 46 GW mają stanowić odnawialne źródła energii (głównie farmy słoneczne oraz wiatrowe). Równolegle niezbędne może okazać się uruchomienie 17 GW magazynów energii o pojemności 70 GWh. Według prognoz, do 2040 roku całkowita skala inwestycji może wzrosnąć nawet do ponad 100 GW względem obecnych zdolności wytwórczych.

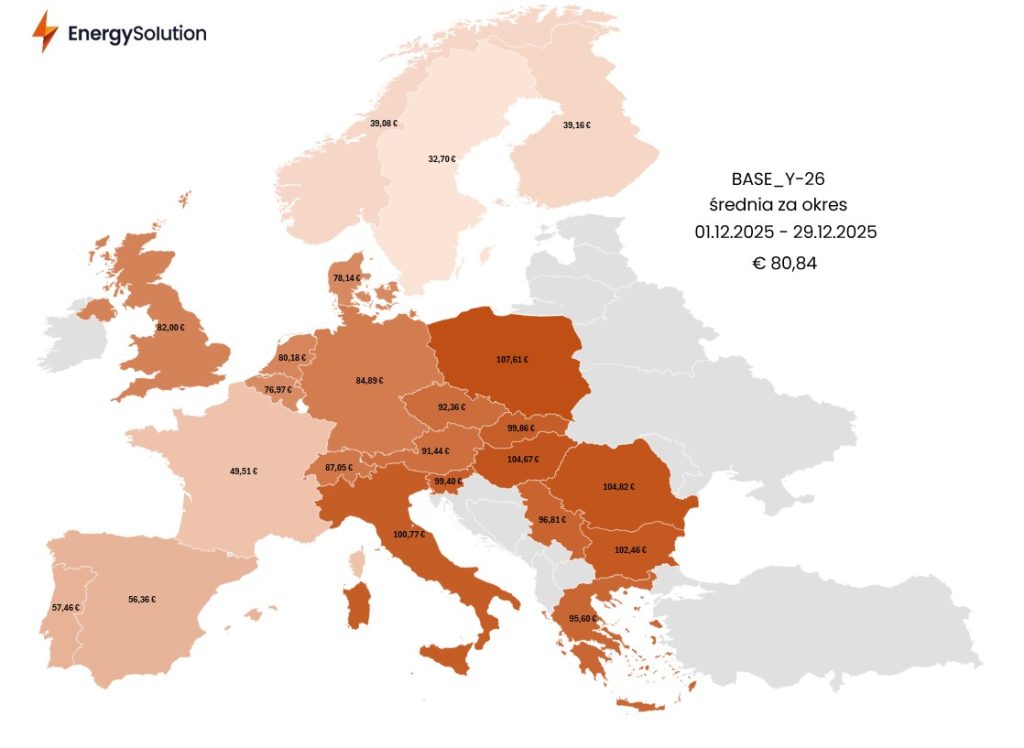

Rys. 2: Średnia cena BASE Y-26 w grudniu 2025 r.

Kurs rynku terminowego energii elektrycznej reprezentowany przez kontrakt roczny dla całej opisywanej strefy na 2026 rok wyniósł średnio 80,84 EUR/MWh – była to wartość niższa o 3,34 EUR/MWh (4%) względem listopada. Spadek ten nastąpił pomimo aprecjacji cen uprawnień do emisji dwutlenku węgla o 2,26% w ujęciu miesięcznym. Z drugiej strony instrumenty roczne po raz kolejny zostały wspierane przez taniejące surowce energetyczne: notowania indeksu TTF zakończyły miniony rok aż 8,7-procentową przeceną m/m, natomiast ceny węgla ARA API2 spadły o 5,76% m/m.

Rekordowa aktywność funduszy na rynku EUA

Uprawnienia do emisji CO2 były ponownie najsilniej zyskującym instrumentem powiązanym z sektorem energetycznym i dodały 2,26% m/m. Z punktu widzenia analizy technicznej ich notowania znajdują się w trendzie wzrostowym od drugiej połowy lipca 2025 roku, kiedy były handlowane po 70 EUR/t. Od tego momentu zyskały 17,5 EUR/t (25%) i systematycznie zbliżają się do trzycyfrowej wartości. Ostatnie dwa tygodnie charakteryzują się jednak tymczasowym osłabieniem strony popytowej, która ma problemy z przebiciem lokalnego oporu przy 88 EUR/t.

Aprecjacja rynku EUA pokrywa się z długą pozycją netto funduszy inwestycyjnych, która na początku stycznia wyniosła 116 mln ton. Jest to najwyższa wartość od kilku lat i jednocześnie aż czterokrotnie większa w porównaniu do pozycji w tym samym okresie w 2025 roku. W dłuższym terminie spodziewamy się kontynuacji trendu wzrostowego na rynku EUA. Wpływ na to powinno mieć utrzymanie restrykcyjnej polityki klimatycznej EU, w tym przegłosowanie celu redukcji emisji do 90% w 2040 r. (względem 1990 r.). Co więcej, wraz z dniem 1 stycznia zaczął działać na pełną skalę mechanizm CBAM, będący opłatą pobieraną przy imporcie towarów wysokoemisyjnych.

Odwilż na rynku paliw i nadzieje geopolityczne

Notowania rocznego kontraktu TTF spadły o 8,69% m/m tuż przed swoim wygaśnięciem. Ich zniżka wynikała przede wszystkim z sytuacji geopolitycznej, a nie fundamentalnej – średni stan uzupełnienia magazynów gazu EU jest niższy o około 11 pp. względem analogicznego okresu rok temu, co w porównaniu z pogorszeniem warunków pogodowych w postaci niższych temperatur wymuszających wzrost zapotrzebowania na gaz, stanowi prowzrostowy czynnik cenotwórczy.

W niedzielę 28 grudnia miało miejsce spotkanie pomiędzy Donaldem Trumpem a Wołodymyrem Zełenskim w sprawie porozumienia pokojowego między Rosją a Ukrainą. Prezydent Stanów Zjednoczonych powiedział, że poczyniono duże postępy w rozmowach, jednak samo zawarcie porozumienia może potrwać jeszcze kilka tygodni i nie ma dotychczas ustalonego harmonogramu. Jednym z najbardziej newralgicznych tematów pozostaje sprawa związana z Donbasem.

Co więcej, w niedzielę 4 stycznia miało miejsce ważne wydarzenie, jakim było przechwycenie prezydenta Wenezueli Nicolása Maduro przez siły amerykańskie. Pomimo krótkich zawirowań, rynek surowców (głównie ropy naftowej) zareagował finalnie sporymi spadkami, a sama sytuacja na rynku ropy nadal jest dyktowana nadwyżką podaży. Ceny gazu otworzyły się dzień później luką spadkową – większość kontraktów terminowych na TTF spadła rano o ponad 4%. Wydarzenia te pokazują, że to sytuacja geopolityczna jest obecnie ważniejszym czynnikiem cenotwórczym niż fundamenty.

Europejski rynek węgla taniał przez większą część minionego miesiąca, a kontrakt roczny ARA API2 spadł o 5,76% m/m przed swoim wygaśnięciem. Stabilna sytuacja dotycząca zmagazynowanego węgla w Europie wpłynęła na przecenę surowca w okolice 95 USD/t. Warto dodać, że według Międzynarodowej Agencji Energetycznej globalne zużycie węgla osiągnęło właśnie pułap maksymalny i w wyniku wzrostu popytu na OZE i skroplony gaz ziemny, w ciągu najbliższych pięciu lat zacznie powoli spadać.

🔎 W obliczu wysokich cen energii, kluczowe staje się strategiczne podejście do zakupów. Jeśli chcesz podejmować świadome decyzje zakupowe i lepiej reagować na zmienność rynku, poznaj naszą usługę: 👉 Zarządzanie zakupem energii elektrycznej i paliwa gazowego