Raport – podsumowanie średnich cen dostaw energii w lipcu 2024 r.

Cykl raportów średnich cen dostaw energii przygotowany przez Energy Solution sp. z o.o.

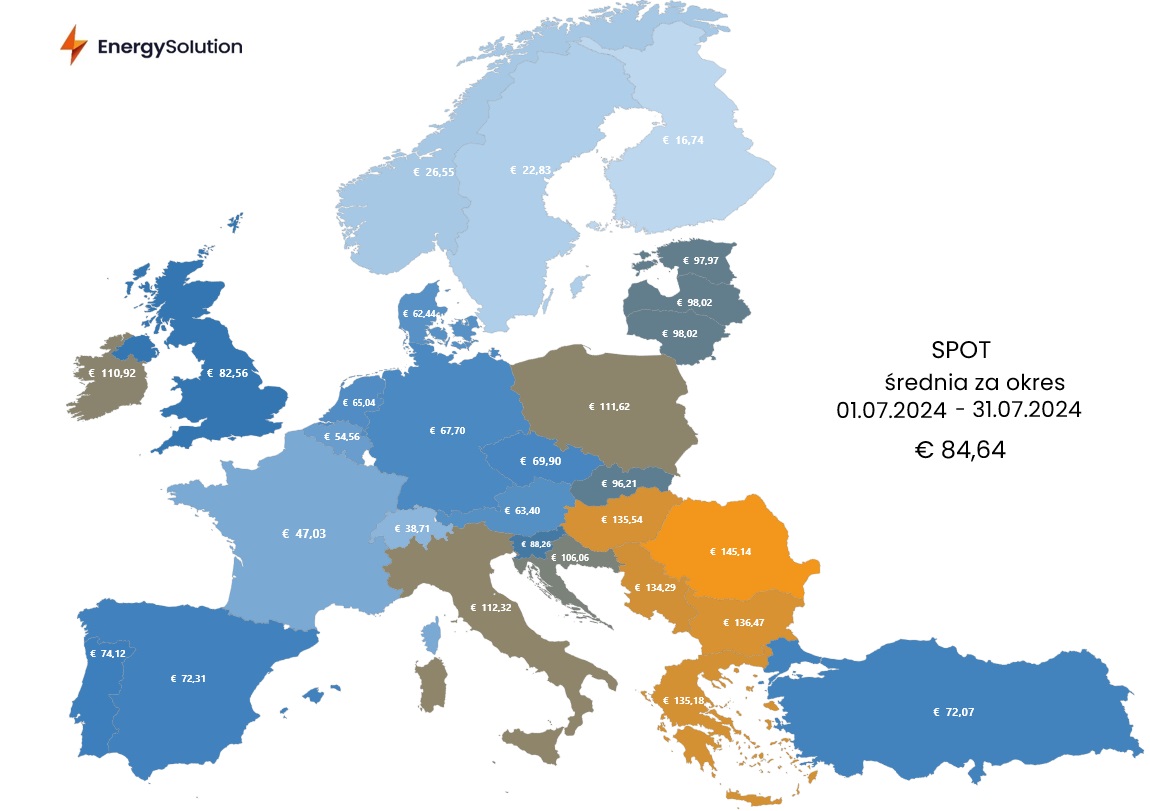

Średnia cena dostaw rynku dnia następnego energii elektrycznej w lipcu wyniosła dla całej opisywanej strefy 84,64 EUR/MWh i była wyższa odpowiednio o prawie 10% względem czerwca (77,10 EUR/MWh) i 29% wobec maja (65,51 EUR/MWh), co podkreśla wzrostową tendencję na rynku spotowym w sezonie wakacyjnym. Polska z wynikiem 111,62 EUR/MWh, czyli 31% powyżej średniej odnotowała siódmą najwyższą cenę ze wszystkich analizowanych rynków – najdroższa była Rumunia ze średnią ceną 145,14 EUR/MWh.

Zwyżka cen na rynku dnia następnego w Polsce wynikała głównie z reformy Rynku Bilansującego, której wdrożenie przypadało na 14 czerwca. Ceny na rynku bilansującym zaczynają się jednak stabilizować, a ich amplituda stopniowo się zmniejsza. Średnia cena rynku technicznego prowadzonego przez PSE wyniosła w lipcu 426,85 zł/MWh, czyli o 52,02 zł/MWh mniej w porównaniu do rynku krótkoterminowego prowadzonego przez TGE, co jest następstwem coraz większej liczby dni, w których średnia cena na RB jest znacznie niższa w porównaniu do ceny z rynku RDN.

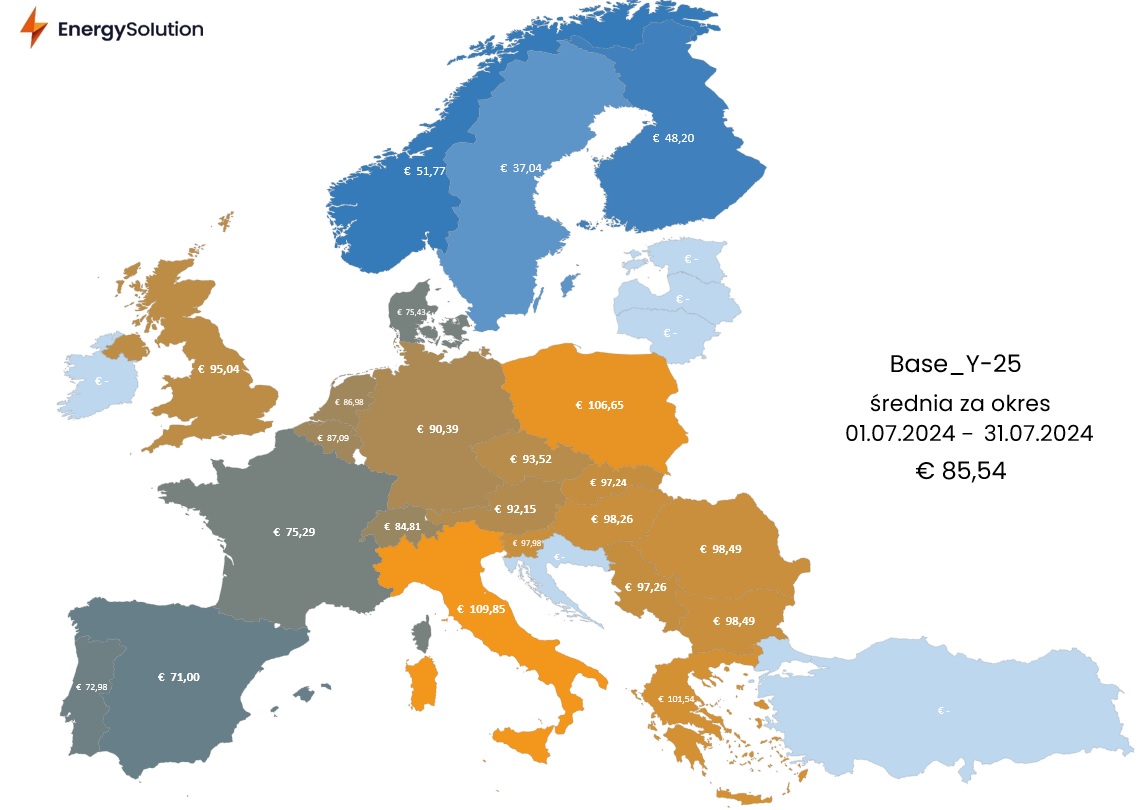

Rynek terminowy energii elektrycznej, reprezentowany przez kontrakty roczne na 2025 r. rozliczył się w całej strefie średnią na poziomie 85,54 EUR/MWh, wobec 86,34 EUR/MWh w czerwcu (-1%). W tym przypadku Polska odnotowała drugą najwyższą cenę za kontrakt w wysokości 106,65 EUR/MWh (25% powyżej średniej). Notowania BASE_Y-25 oscylują obecnie w okolicach 50-dniowej średniej kroczącej – jej znaczne przebicie w najbliższym czasie może wyznaczyć kierunek ruchu kontraktu na najbliższe miesiące. Warto podkreślić, że cena porusza się również wewnątrz trendu bocznego między poziomami 439 – 488 zł/MWh. Cena kontraktu rocznego gazu ziemnego na TTF urosła w lipcu o 3%, natomiast dla benchmarkowego indeksu węgla kamiennego aprecjacja wyniosła 4%. Najważniejszy kontrakt na uprawnienia do emisji CO2 zakończył analizowany okres 2,5% nad kreską.

Według danych polskie elektrownie od stycznia do czerwca 2024 r. wyprodukowały ponad 83 TWh energii. Dla porównania w tym samym okresie w 2023 r. wartość ta wyniosła 80,7 TWh. Węgiel brunatny i kamienny wciąż stanowią podstawę polskiej energetyki z udziałem w produkcji rzędu 62,7 procent. Stale rośnie jednak generacja energii elektrycznej ze źródeł odnawialnych. W przypadku energetyki wiatrowej udział w miksie energetycznym wzrósł z 12,8 do aż 15,4 proc., a fotowoltaiki z 8 proc. do 10,6 proc.

Najistotniejszymi wydarzeniami nadchodzącego miesiąca będzie potencjalne unormowanie tendencji na rynkach krótkoterminowych energii w Polsce oraz sytuacja na europejskim rynku uprawnień do emisji. Sierpień, w porównaniu do średniej z ostatnich lat będzie cechował się wyższym wolumenem aukcyjnym. Rynek nie powinien być zaskoczony wzmożonymi pracami remontowymi w zakresie infrastruktury wydobywczej i przesyłowej gazu ziemnego z Norwegii, które rozpoczynają się na przełomie sierpnia i września.